-

表面活性剂行业将由千亿市场规模 龙头崛起可期

-

表面活性剂是一种用量小但不可或缺的“工业味精”,其下游几乎覆盖所有精细化工领域。按品种来分,非离子表面活性剂和阴离子表面活性剂是主流品种。从表面活性剂行业来看,我们认为这是一个千万吨级、超千亿元的市场;行业目前处于分散程度高、小企业众多的状态,我们认为在环保趋严的大背景下,龙头企业做大做强是必然趋势。

表面活性剂行业:市场空间广阔的精细化工产业

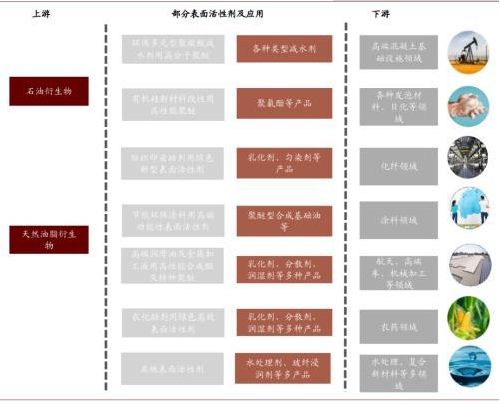

表面活性剂俗称“工业味精”,少量使用即可明显降低液体表面张力。表面活性剂属于精细化工行业,位于化工产业链中末端,上游是以石油衍生物和天然油脂衍生物为原料,下游几乎可以覆盖所有的精细化工领域。

根据CNKI资料,按极性基团的解离性质可将表面活性剂分为阴离子表面活性剂、阳离子表面活性剂、非离子表面活性剂、两性离子表面活性剂,其中阴离子和非离子表面活性剂占据主流市场。非离子表面活性剂性能优越,具有良好的洗涤、增溶、匀染、防腐蚀等特点。相比阴离子表面活性剂,其具有更高的乳化能力和耐硬水能力,且与人体和环境相容性好,迎合未来绿色化发展趋势。

图表: 表面活性剂行业产业链

资料来源:皇马科技招股说明书,中金公司研究部

需求:表面活性剂市场体量大

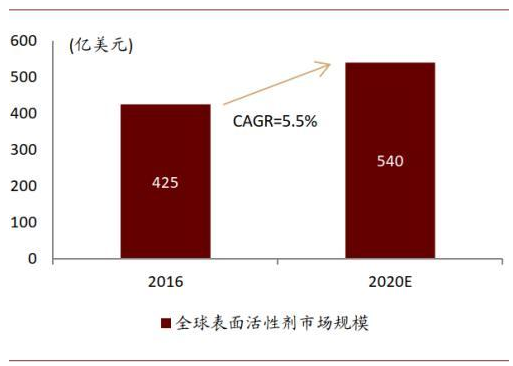

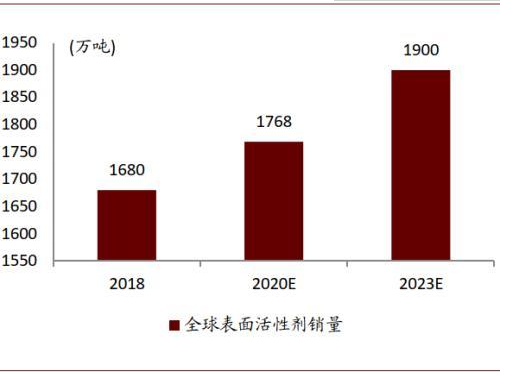

2020年全球表面活性剂市场规模有望达到540亿美元,消费量超1700万吨。据CNKI数据,2016年全球表面活性剂市场规模约为425亿美元,预计2020年增长至540亿美元,复合增速约为5.5%。据IHS Markit统计,2018年全球表面活性剂消费量为1680万吨;未来五年行业整体的年平均复合增速预计达到2.6%,2023年总需求预计达到1900万吨。我们据此测算,2020年全球表面活性剂消费量约为1768万吨。

图表:全球表面活性剂市场规模

资料来源:CNKI,中金公司研究部

图表:全球表面活性剂消费量

资料来源:IHS Markit,中金公司研究部

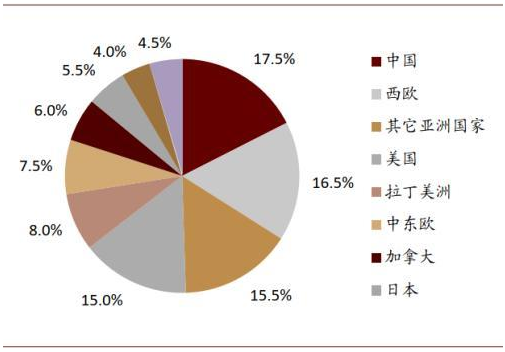

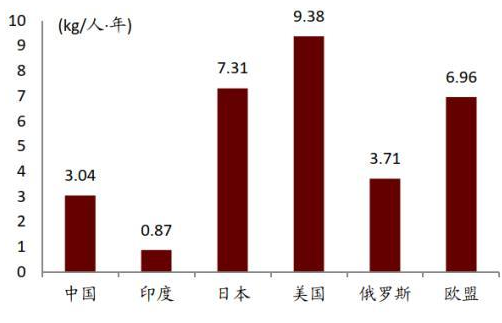

中国已是表面活性剂全球第一大消费市场(2020年约324万吨),乐观预计仍有2倍以上成长空间。根据CNKI数据,2016年中国市场在全球消费占比已经达到17.5%,位列全球第一,我们预计2020年国内市场消费量约为324万吨(不含出口)。然而与美欧日等发达国家及地区相比,中国人均消费量较低仅为3.04kg/人・年,随着中国经济发展人民消费水平提高,国内市场规模有望实现2倍以上增长。考虑到中国经济仍处于中高速增长期,我们判断需求未来三年增速有望维持在6%以上。

图表:中国表面活性剂供需平衡表

资料来源:中国洗协表委会,中金公司研究部(2018年数据口径调整导致数据变化较大)

图表: 2016年全球主要地区表面活性剂市场比重统计

资料来源:CNKI,中金公司研究部

图表:2016年全球主要地区表面活性市场消耗比重统计

资料来源:CNKI,中金公司研究部

图表: 2019年中国表面活性剂终端需求占比

资料来源:智研咨询,中金公司研究部

图表: 中国表面活性剂需求增速预估

资料来源:智研咨询,中金公司研究部

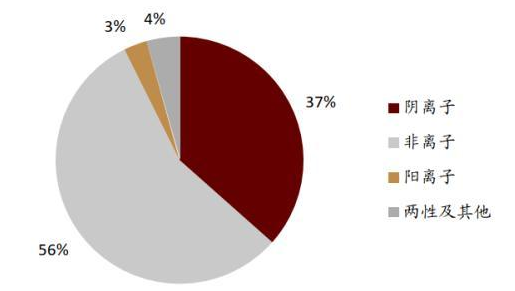

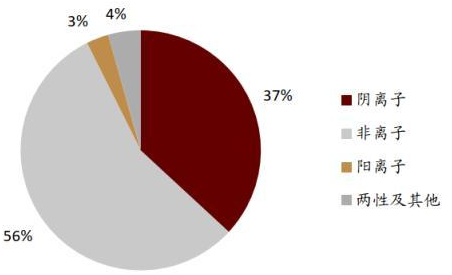

表面活性剂第一大品种为非离子表面活性剂。与全球市场相比,我国表面活性剂的消费中非离子占比更高,据中国洗协表委会统计2019年非离子消费占比约为56%,其次是阴离子表面活性剂,占比约为37%。我们预计2020年国内非离子表面活性剂消费量约为170万吨,阴离子表面活性剂消费量约为110万吨。

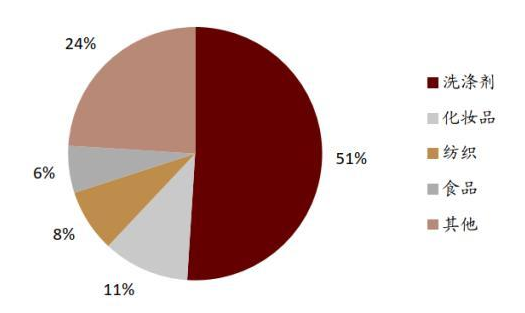

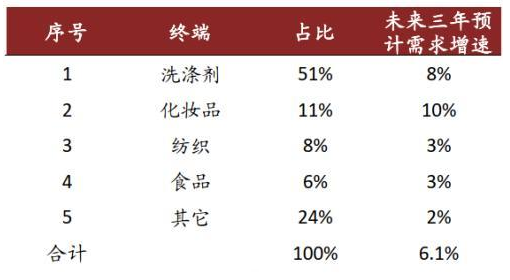

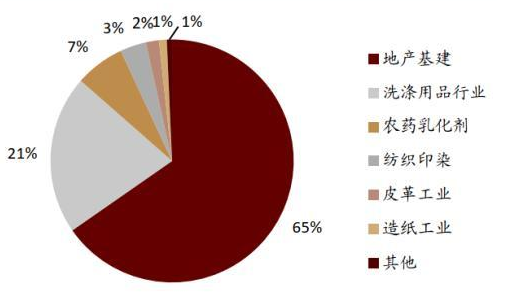

终端覆盖面广,与宏观经济有较高关联性。表面活性剂终端应用广泛,下游涵盖洗涤剂(51%)、化妆品(11%)、纺织(8%)、食品(6%)等。据智研资讯,非离子表活下游需求涵盖地产基建(65%)、洗涤用品行业(21%)、农药乳化剂(7%)、纺织印染(3%)、皮革工业(2%)等。

图表: 2019年表面活性剂各产品销量占比

资料来源:CNKI,中国洗协表委会,中金公司研究部

图表: 2019年非离子表面活性剂下游需求占比

资料来源:智研资讯,中金公司研究部

供给:国外集中于化工龙头,国内集中度有待提升

海外表面活性剂的生产企业主要是化工巨头。国外主流表面活性剂生产企业有陶氏、巴斯夫、宝洁、英国禾大、斯泰潘和兰凯等。巴斯夫和陶氏作为全球布局的化工巨头,表活销售体量最大。其中巴斯夫上游布局了乙烯和环氧乙烷,具备一体化产业链优势。斯泰潘专注非离子表活领域,2019年在全球非离子表活业务市占率达到11%。

图表: 国外表面活性剂主要生产企业

资料来源:中国洗协表委会,Bloomberg,中金公司研究部

国内生产企业众多,集中度有待提升。我国4000家企业从事表面活性剂生产,小企业众多,规模以上表面活性剂生产企业40余家,产销量过万吨的企业不足20家,单一企业对行业影响力较小。根据中国洗协表委会对行业40余家规模以上表面活性剂产品生产企业的统计,行业2019年实现总产量340.8万吨,其中阴离子表面活性剂产量125.7万吨,非离子表面活性剂(含聚醚及减水剂大单体)产量189.9万吨,阳离子表面活性剂产量10.2万吨,两性及其他类表面活性剂产品产量为14.9万吨。

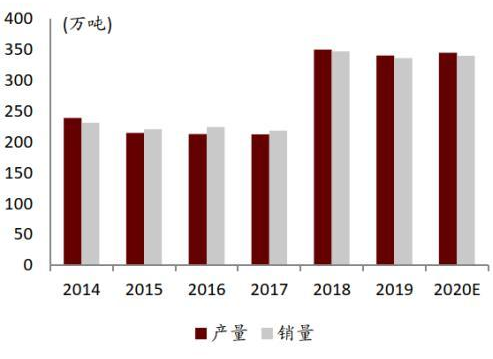

图表: 中国表面活性剂历史产销量数据

资料来源:中国洗协表委会,中金公司研究部

图表: 2019年表面活性剂产品产量占比

资料来源:中国洗协表委会,中金公司研究部

非离子表面活性剂

表面活性剂第一大品种为非离子表面活性剂。目前,我国在减水剂应用板块等大品种表面活性剂产品领域技术成熟、供应稳定,但是在有机硅应用板块、高端润滑油板块、节能环保涂料应用板块等小品种产品及特种表面活性剂领域新品种不足,缺乏创新能力。

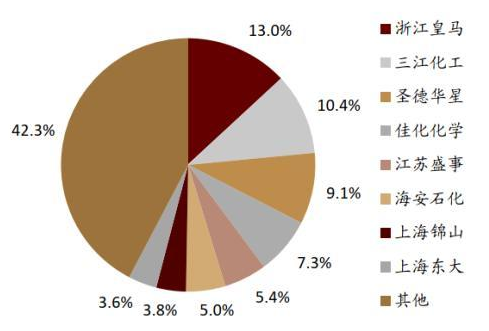

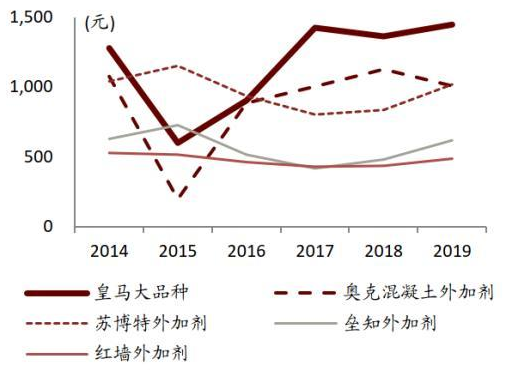

非离子表面活性剂行业规模以上生产企业30家,行业集中度较低。据卓创资讯,浙江皇马以28.7万吨产能居首,行业占比 13.0%,其次是三江化工、圣德华星、佳化化学等,2019年CR4产能占比39.8%。

图表: 2019年国内主要非离子表面活性剂产量占比

资料来源:中国洗协表委会,中金公司研究部

图表: 2019年国内非离子表面活性剂主要生产企业

资料来源:卓创资讯,中金公司研究部

阴离子表面活性剂

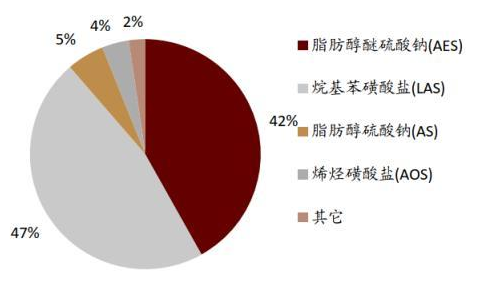

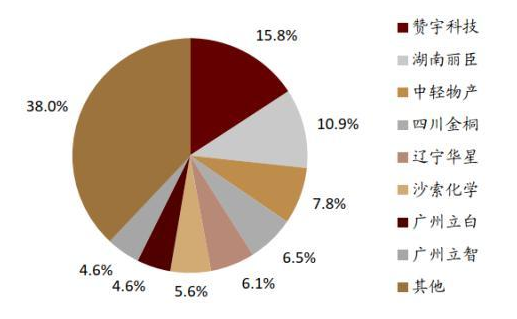

表面活性剂的第二大品种为阴离子表面活性剂,在日化领域应用最多。2019年,阴离子表面活性剂行业规模以上生产企业19家,集中度较高,其中AES和LAS CR5产量占比达到92.8%和89.3%。

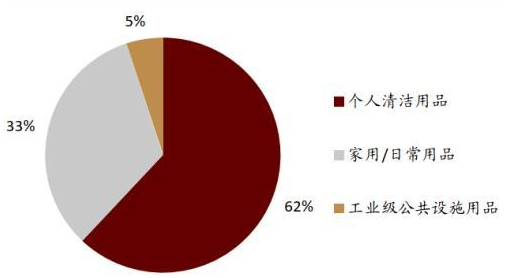

供给方面,国内阴离子表面活性剂近几年产能稳定,2019年产能171.5万吨,2015-2019 CAGR +1.8%。产量2019年达到历史新高,为100.6万吨,YoY+17.4%,2015-2019 CAGR +10.6%。然而阴离子表活行业开工率偏低,在2015年达到历史低位42%后开始逐渐反弹,2019年开工率58.7%。需求方面,阴离子表面活性剂性能优异,用途广泛,主要用作发泡剂、乳化剂、洗涤机和湿润剂。下游需求领域涵盖个人清洁用品(62%)、家用/日常用品(33%)和工业级公共设施用品(5%)。

图表: 2019年国内主要阴离子表面活性剂产量占比

资料来源:中国洗协表委会,中金公司研究部

图表:2019年阴离子表面活性剂下游需求占比

资料来源:中国洗协表委会,中金公司研究部

图表: 2019年国内阴离子表面活性剂主要生产企业

资料来源:卓创资讯,中金公司研究部

图表: 国内阴离子表面活性剂产能产量开工率情况

资料来源:中国洗协表委会,中金公司研究部

进出口:出口以中低端产品为主,高端依赖进口

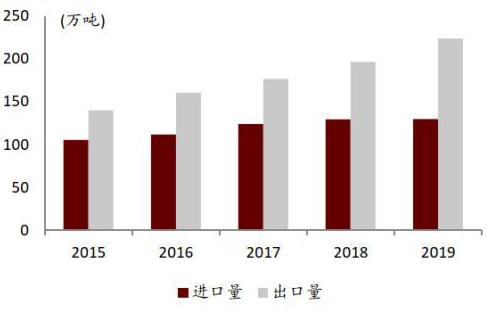

我国表面活性剂出口增速高于进口量增速。我国表面活性剂出口量高于进口量,且差距逐渐加大。2019年出口量224.2万吨,YoY+11.2%,2015-2019年CAGR+12.4%;进口量增长速度相对较低,2019年为129.9万吨,YoY+0.2%,2015-2019 CAGR+5.3%。

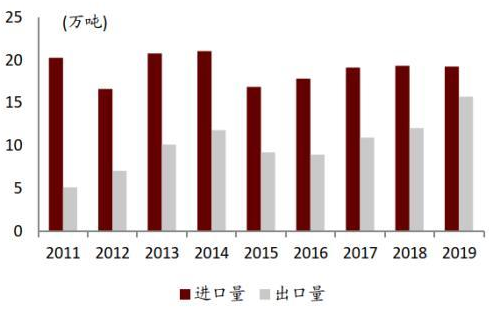

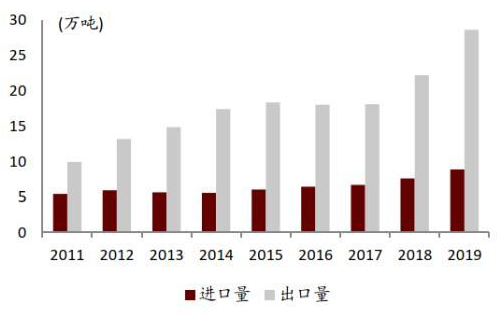

在非离子表活方面,进口量高于出口量,但出口增速明显。2019年出口量15.8万吨,YoY+30.3%,2015-2019 CAGR+14.2%;2019年进口量19.3万吨,YoY-0.4%,2015-2019 CAGR+3.4%。在阴离子表活方面,我国出口增长明显。2019年出口28.6万吨,YoY+28.9%,2015-2019年CAGR+11.8%;进口量同样保持增长态势,但增速相对缓慢,2019年进口量为8.9万吨,YoY+16.4%,2015-2019年CAGR+10.1%。

图表: 我国表面活性剂进出口情况

资料来源:智研咨询,中金公司研究部

图表: 我国非离子型表面活性剂进出口情况

资料来源:卓创资讯,中金公司研究部

图表: 我国阴离子表面活性剂进出口情况

资料来源:卓创资讯,中金公司研究部

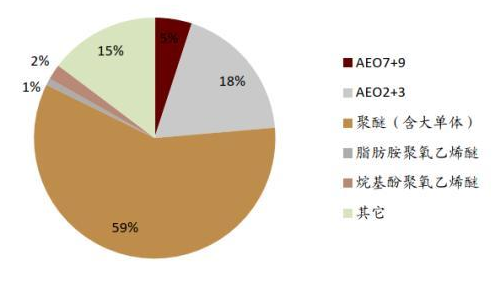

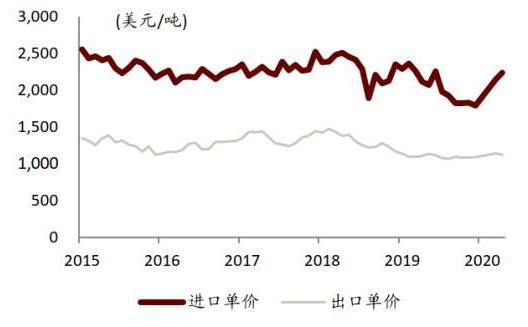

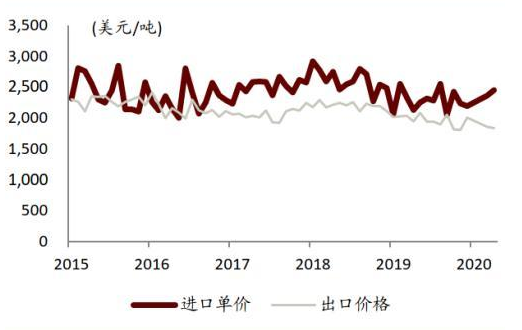

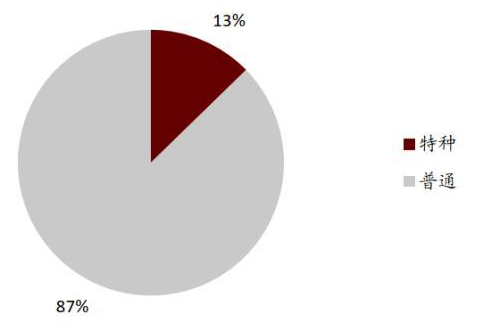

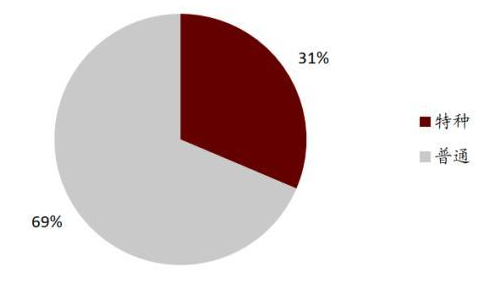

我国表面活性剂出口主要由低端产品构成,高端产品则更依赖进口。从价格来看,阴离子和非离子表活平均进口价格均高于平均出口价格。阴离子表活进口单价约高于出口单价1000美元/吨左右,非离子表活进出口单价价差在500美元/吨左右波动。以非离子表活为例,聚醚型表活是非离子类主流表活主要品种,其中高端产品(特种品类)主要依赖进口。2019年聚醚型表活进口总量为22.2万吨,其中特种与普通占比为13%/87%;进口总额33.2亿元人民币,特种与普通占比分别为31%/69%,特种产品价格远高于普通产品。主要原因系我国传统非离子表活NP系列、私盘系列、吐温系列等常规产品产能过剩,但高端特种表活产能不足,在核心技术、行业规模上与国际水平存在差距。

图表: 阴离子型有机表面活性剂进出口单价对比

资料来源:Wind,中金公司研究部

图表: 非离子型有机表面活性剂进出口单价对比

资料来源:Wind,中金公司研究部

图表: 2019年聚醚型特种与普通表活进口总量占比

资料来源:表面活性剂行业协会,中金公司研究部

图表: 2019年聚醚型特种与普通表活进口总额占比

资料来源:表面活性剂行业协会,中金公司研究部

上游原料价格低位,行业毛利率有望继续扩张

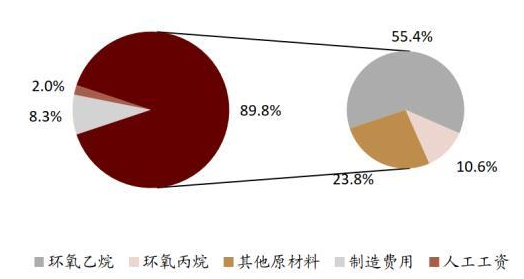

石油基表面活性剂的主要原材料是石油及其衍生品,而天然油脂基表面活性剂的主要原材料是天然油脂及其衍生物(引自CNKI)。由于特种表面活性剂成本构成中原材料占比较高,因此特种表面活性剂价格的波动与原材料价格的波动关系密切。以皇马科技的非离子表面活性剂产品为例,原材料占总成本比例89.8%,其中环氧乙烷(EO)、环氧丙烷(PO)占比分别为55.4%/10.6%。由于环氧乙烷、环氧丙烷具有沸点较低、爆炸极限较宽的特点,对环氧乙烷、环氧丙烷的储存及生产操作都提出了很高的要求,往往需要相关的操作经验以及高标准的安全自控系统投入以及相关的操作经验。同时,现在国家对化工行业的安全程度要求越来越高,这就进一步提高了企业使用环氧乙烷、环氧丙烷生产非离子表面活性剂的准入门槛,小企业进入该行业的难度越来越大。

成本加成定价模式,原料低位、毛利率上行。受油价下行及原材料行业扩产(环氧乙烷和环氧丙烷等)影响,我们判断2020年行业主要原料价格中枢同比下行。由于表面活性剂行业定价模式主要采用成本加成,加工费相对平稳,我们预计行业毛利率将继续上行。

图表:表面活性剂成本分析(选取皇马科技2019年数据)

资料来源:Wind,中金公司研究部

图表: 行业毛利率与环氧乙烷价格负相关

资料来源:Wind,中金公司研究部

图表: 行业单吨产品加工费用变化

资料来源:卓创资讯,中金公司研究部

环氧乙烷

环氧乙烷(EO)是非离子表面活性剂的主要原材料,是乙烯第二大下游产品,处于产业链中游,价格与石油价格及行业竞争格局高度关联。目前主流工艺路线是乙烯直接氧化法(油头工艺)和煤制甲醇法(煤头工艺),生产技术以陶氏、壳牌等公司进口技术为主。因其易燃、易爆且具有腐蚀性,运输及存储环节成本高,下游工厂一般围绕EO工厂建厂,形成地域性特点。目前我国环氧乙烷有陆运(近七成)和管道(近三成)两种运输方式,陆运成本高于管道运输,平均运费在每公里1元/吨,供货半径一般在500km以内。

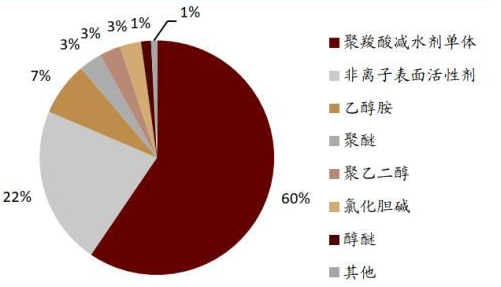

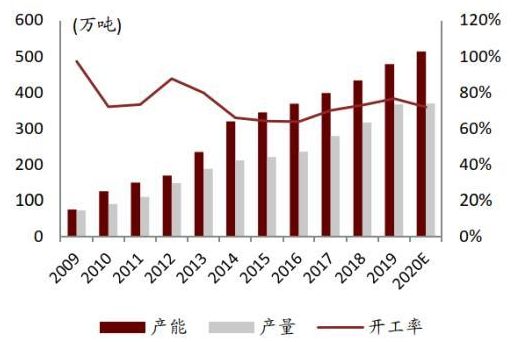

供给方面,国内生产厂家数量少,主要是中石化、中石油及其下属子公司以及少数大型民营企业,议价能力强,对下游客户的计划性和采购规模要求高。EO整体产能过剩,2019年EO产能479万吨,YoY+10.2%,2015-2019 CAGR 8.6%。近5年新增产能累计216万吨,80%为在产企业产能扩张,20%为新装置投产。根据卓创资讯,未来3年行业拟新增产能133万吨。近五年EO行业开工率一直维持在65%-80%之间。需求方面,EO下游消费结构较为集中。聚羧酸减水剂单体占比60%,主要用于大型基建等混凝土设施领域;其次是非离子表活占比22%,其应用领域广泛。

图表: 2019年环氧乙烷终端需求占比

资料来源:卓创资讯,中金公司研究部

图表: 环氧乙烷产能产量开工率情况

资料来源:卓创资讯,中金公司研究部

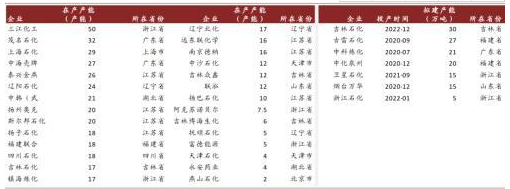

图表: 2019年环氧乙烷主要生产企业及规划新增产能

资料来源:卓创资讯,中金公司研究部

环氧丙烷

环氧丙烷(PO)是非离子表面活性剂的第二大原材料,上游原料主要是丙烯、氯气和乙苯。目前主流生产路线有氯醇法、乙苯共氧化法、异丁烷共氧化法和直接氧化法。其中氯醇法应用最广泛,占到全球环氧丙烷总产量45%左右,其次是乙苯共氧化法,占比34%左右。PO同EO一样易燃易爆,难以长途运输,因而形成地域性特征。

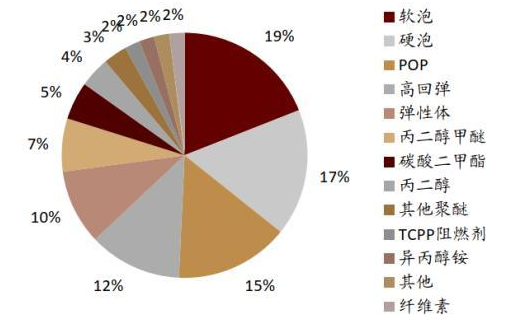

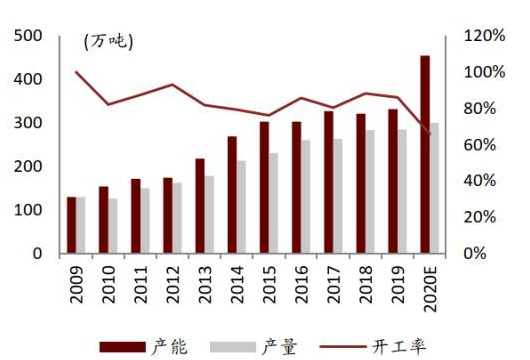

供给方面,EO和PO厂家高度重合,随着我国对化工安全和环保要求趋严,行业壁垒提高。2019年PO产能331.5万吨,YoY+3.3%,2015-2019年CAGR+2.3%。产能经历前期大幅扩张后近几年处于稳定阶段,近5年行业开工率在75%-90%之间。然而我们预计未来PO产能将迎来快速扩张期,根据卓创资讯,未来4年行业拟新增产能524.5万吨。需求方面,PO下游需求主要是聚氨酯用多元醇和用于不饱和聚酯用丙二醇。聚醚合计占比72.9%,其中软泡和硬泡聚醚占比为19%/17%,POP占比15%,高回弹和弹性体占比12.2%/9.9%。

图表: 2019年环氧丙烷终端需求占比

资料来源:卓创资讯,中金公司研究部

图表: 环氧丙烷产能产量开工率情况

资料来源:卓创资讯,中金公司研究部

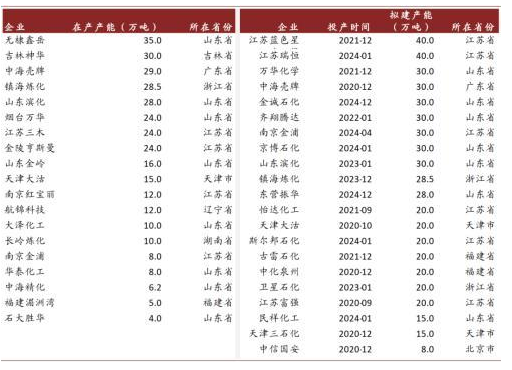

图表: 环氧丙烷主要生产企业及规划新增产能(截至2020年7月统计数据)

资料来源:卓创资讯,中金公司研究部

投资建议:优选成长,次选周期复苏

大赛道孕育大公司。从表面活性剂行业来看,我们认为这是一个千万吨级、超千亿元的广阔市场,市场体量足够孕育出大体量的企业。从竞争格局来看,行业是目前处于分散程度高、小企业众多的状态,我们认为在环保趋严的大背景下,龙头企业做大做强是必然趋势。

风险分析

1. 宏观经济下行,表面活性剂需求产生负面影响。表面活性剂下游主要为洗涤剂、化妆品等,经济下行可能导致需求下。

2. 环保及安全等因素带来的潜在经营风险。企业可能会因为环保及安全等因素无法连续生产。

3. 原材料价格波动。原油等原材料价格的波动可能会给相关企业带来存货损失等负面影响。